これまで投資講座第一回「日本と投資」、投資講座第二回「目標とリスクと資金管理」、投資講座第三回「日本の投資における制度」についてお話をしてきました。今回はその話を踏まえて実際にどのように投資をすればよいかについて解説していきます。

投資の手法は千差万別だけど…

万人がこれをしていればOKという万能の投資というものはありません。そのため、自分に合った投資手法を選ぶ必要があります。その選び方、考え方をお話していきたいと思います。

まずはご自身の世帯の資産状況とライフプランを考えます。例えばどんなに利回りの良い金融商品でも取り崩してお金を使うことができるのが20年後だとすれば来年車を買い替えたいという目的には合いません。つまりご自身のライフプランの中でお金がかかるのがいつなのかを把握し、その時期に向けての投資計画を立てていく必要があるわけです。

具体的に家族構成別のライフプランのパターンと投資の考え方を見てみましょう。

ライフプラン(夫妻ともに30歳、子ども0歳)

下のライフプランの資産シミュレーショングラフをご覧ください。

こちらのグラフの見方ですが赤い実線が預貯金の残高となります。棒グラフは0よりも上に伸びていると収入0よりも下に伸びていると支出を意味しております。この赤い実線をみながら残高の流れを見て考えましょう。

車

こちらの世帯ではまずお金がかかるのは直近では車の買い替えです。どんな車を買いたいのか?新車なのか?中古なのか?そのためにはどれくらいの金額が必要なのか?オプションは?諸費用は?下取りは?いろいろと考えることがあります。

住宅

次に住宅ローンの頭金、頭金を出すのが良いのか?それとも敢えてローンを借りた方がよいのか?諸費用はどれくらいかかるのか?こちらも様々なことを考える必要があります。

教育費

教育費のことも考えなければなりません。中学から塾に通うのか、高校、大学はどうするのか?私立なのか?公立なのか?奨学金は利用するのか?様々な選択肢があります。ただし、進路はお子さまの意思もあります。専門学校なのか、大学は理系なのか文系なのか、留学する、大学院に進学するといった場合もあるかもしれません。絶対こうと決めることはできませんが予測は立てることができます。

老後資金

そして、30年後以降の老後の暮らしが赤字となっております。年金は果たして今まで通りもらえるのか?退職金の制度は?退職後はどんな生活をイメージするのか?こちらも考えることが山積みです。

このような資金計画を一旦立てた上で、どの部分をどうやって補うのか、これが投資の考え方の基本となります。具体的に見ていきましょう。

車、住宅の頭金

まず、来年の車の買い替えや直近の住宅の頭金は投資で準備しようとするとリスクも大きくなるので、預貯金で対応するのがよろしいでしょう。

教育費

一方でお子さまの教育費については10年以上時間があるのでつみたてNISAや学資保険、それらの代替となる保険を使ったりするのがよろしいでしょう。

老後資金

老後については35年近くありますので、iDeCoやNISAを使った投資信託や変額保険や外貨建保険、個人年金といった商品を併用していくとよいでしょう。

では実際の商品は何を選ぶのがよいのでしょうか?ここは絶対の正解はありません。ただし、投資は長期、つみたて、分散といったセオリーに基づいて進めていくことがよいことを考えると、投資信託の中でも成長が見込まれて、純資産が多く、なるべく手数料の安いものを選んでいくとよいでしょう。例えば、楽天証券で取り扱っているつみたてNISA商品は3月時点187本ありますが、その中で、手数料が安い順3つ、純資産が多い順3つが以下の通りです。

【手数料が安いつみたてNISA対象商品上位3つ】

【純資産が多いつみたてNISA対象商品上位3つ】

出典:楽天証券(2023年3月時点)

変額保険や外貨建て保険という商品は保障を用意しながら積み立てもできます。このようにしたいという人は保険も検討に入れてもよいでしょう。世の中では保険は掛け捨てで十分であり、保険で貯蓄をするのは手数料が高くもったいないと考える風潮があります。商品の一部のみを見るとそのように偏ってみえることもあるでしょう。しかし、保険には生命保険機能やがんや三大疾病になってしまった時の保障や払い込みをしなくて払込免除特約等、保険でしかできないこともあります。そこにその人のニーズが合えば保険を使った貯蓄も選択に入れてよいでしょう。

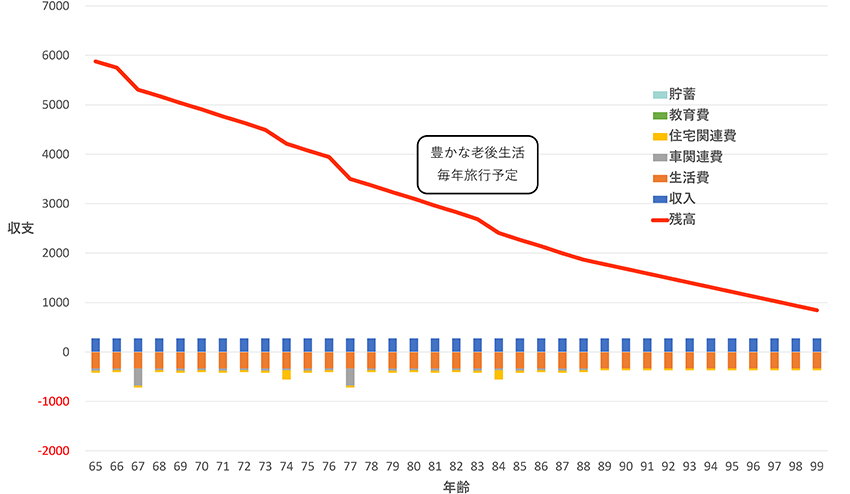

ライフプラン(夫妻ともに65歳)

次に退職したご夫婦65歳の投資についてみていきましょう。

この夫婦は退職金もあり手元資産が6,000万円近くあります。そしてここからの収入が年金のみとなっておりますのでリスクを取って増やしていくというよりも資産を守る運用を目指していくとよいでしょう。

大きな支出はないものの毎年少しずつお金を取り崩すライフプランとなっておりますのでこのマイナス50万円の出費を賄えるような投資手法を考えていきましょう。

そうすると、国債、REIT、配当の出る株式、配当の出る株式のETF、個人年金、定期受け取り型の保険などの低リスクの金融商品が該当するわけです。

例えば上記の商品で4%の利回りを単利で出すことができれば、2,000万円のうち4%つまり80万円の利益を毎年生み出すことが出来ます。税金が2割引かれても66万円つまり、マイナス50万円を埋めることが出来るわけです。もちろん購入額が変わったり為替リスク、配当の金額が変わったりとリスクもありますので6,000万円全てを充てるのではなく、うち2,000万円を上記のような金融商品に分散して持っておくことでなるべく安定的に年金収入を補完するような収入を作ることも出来るわけです。

このように見ていくことにより投資を上手に使うことで自分のライフプランに合った資産形成をしていくことができます。これを応用していくことで例えば住宅ローンを組む時に繰り上げ返済用の投資手法を同時に考えておくといったようなことも可能となります。

例えば60歳時の住宅ローン残高に合わせてiDeCoの金額やNISAの金額を設定したり同じように貯蓄型の生命保険を活用することも可能です。こうすることで35年ローンで組んだものを安心して60歳で返済する手法を考えておくことも可能となります。また、ある一定期間住宅ローンを支払った後、毎月の返済額を大幅に減らすことができる残価設定住宅ローンも投資手法と合わせて考えることができます。例えば50歳代で毎月の返済額が少なくなれば、年金生活までの間にややリスクをとった運用で余剰資金を増やすことを目指し、年金受給以降は比較的リスクの低い投資に回すことによって、資産を守る運用も選択することができるでしょう。

まとめ

投資の手法は様々ですがすべてを極める必要はありません。自分のライフプランに合った「投資商品を選べること」これが重要なこととなります。そして、自分のポートフォリオを作成し、それをメンテナンスしていくことがより重要となります。ただし、これを自分自身で勉強してポートフォリオを作成するというのはなかなか困難です。そんな時にはプロのファイナンシャルプランナーに依頼をしてみてはいかがでしょうか?ライフプランを作成し、自身のポートフォリオに合った投資や貯蓄、保険の計画を立ててくれます。長期にわたってファイナンシャルプランナーの継続したサポートを活用すれば、住宅購入や教育の準備など安心して豊かな人生をおくれることとなるでしょう。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2023年3月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 【投資講座第一回】イントロダクション 日本と投資 ~その歴史と必要性~

- 【投資講座第二回】投資を始めるのに大事なことって何?~目標とリスクと資金管理~

- 【投資講座第三回】NISAとiDeCoの活用~税制優遇・繰り上げ返済の関係~