「60歳になったら赤いちゃんちゃんこで還暦を祝い、仕事から一線を退き、セカンドライフを謳歌(おうか)する」というストーリーは令和の時代においては、昔話になりつつあるでしょう。

2023年4月より公務員の定年が段階的に65歳まで引き上げられることが決定したことや、2025年から施行される「高齢者等の雇用の安定等に関する法律」により、65歳までの雇用確保がすべての企業に義務化されることからも60歳定年が変わりつつあることが分かります。そんな中定年を迎える上で心待ちにしていることといえば、やはり退職金でしょう。

厚生労働省の令和5年「就労条件総合調査」によると退職金制度を設けている企業割合は74.9%と高い水準にも感じられる一方で、昨今は退職金制度が設けられていない企業も増え、退職金への考え方や捉え方も変化しています。そこで今回は退職金と住宅ローンの関係性、特に退職金と繰り上げ返済について迫っていきます。

退職金とは

「退職金」とひとえに言っても、人によって受け取る額は幅があるでしょう。そもそも退職金は、各企業によって自由に決められることが大きな特徴です。また、退職金と似ている企業年金という制度もあります。まず代表的なものをそれぞれ2種類ずつご紹介します。

退職金の1つ目は、退職一時金制度です。退職する際に支給されるものであり、支給額については企業の制度によって左右されます。ポイント制やテーブル制を導入している企業、成果報酬を基に算出する企業などさまざまです。定年退職以外にも、転職などによる自己都合退職の際も支払われるものになります。

退職金の2つ目は、退職金共済制度です。退職金を企業側で用意するのが難しい等の理由で退職金制度が導入されてない中小企業向けの「中小企業退職金共済制度」は国の施策によって運営されています。それ以外にも、商工会や商工会議所が運営している「特定退職金共済制度」なども退職金共済制度の一つです。

続いて企業年金です。1つ目は、確定給付企業年金制度(DB)です。退職する際に、一時金または年金として受給できる仕組みで、従業員が受け取る給付額があらかじめ決まっている制度です。従業員は退職時に一時金あるいは年金としての受給のどちらかを選択できます。企業が金融機関に年金資産の管理運用を依頼しているのが特徴です。

企業年金の2つ目は、企業型確定拠出年金制度(DC)です。確定給付企業年金制度(DB)と異なり、企業が掛け金を拠出し、従業員自身が管理・運用する制度であるため、給付額は自身の運用によって増額が見込めます。しかしながら元本割れのリスクがあることも念頭に置いておかなければなりません。

では、企業年金と退職金にはどんな違いがあるのでしょうか。明確な違いは受給できるタイミングです。退職金は退職一時金のように、企業を退職する際に一括で受給するオーソドックスなもので、企業年金は従業員が受け取るタイミングを選べるのが大きな特徴です。また、税制面でも違いがあります。退職一時金の場合、退職所得控除という非課税枠があり、この枠内に収まる金額であれば税金はかかりません。枠を超えた場合でも、超えた分の2分の1が課税対象となるため、税金面で優遇されていると言えます。一時金で受け取る場合は、社会保険料の負担もありません。一方、退職金を年金として分割で受け取ると、資金を運用できるメリットはありますが、年金は雑所得として課税されるため非課税枠がありません。

さらに、国民健康保険に加入している場合は、社会保険料の負担が増えることがあります。なお、企業によって退職一時金と退職年金を併用できる場合もあります。退職金制度を導入している企業、企業年金を導入している企業、どちらも企業によってさまざまですので、自身の所属する企業がどんな制度を設けているのか早いうちから確認することをお勧めします。

退職金の相場

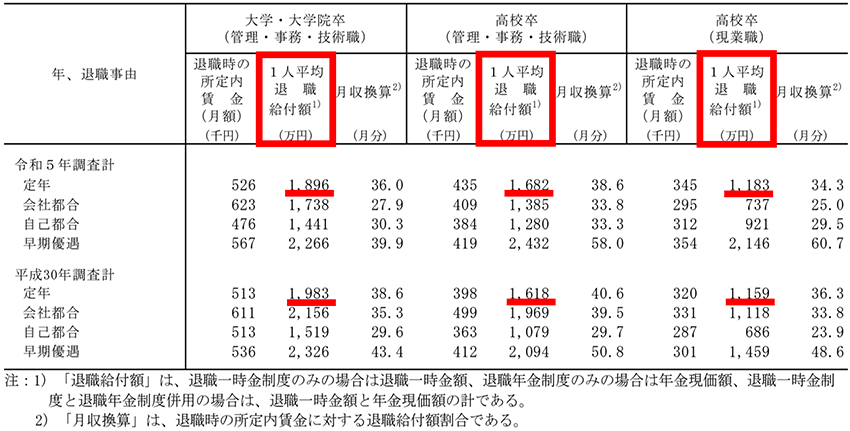

では令和のいま退職金は、いくらもらえるのでしょうか。下記の表1をご覧ください。下記の表1は、厚生労働省の令和5年就労条件総合調査による、退職給付(一時金・年金)の支給実態になります。定年退職者の退職金支給額が1番大きく、大学卒であるか高校卒であるかはもちろん、勤続年数によっても支給額は変わってきます。令和5年の調査では、大学・大学院卒(管理・事務・技術職)の定年退職による退職金給付額の平均額は1,896万円、高校卒(管理・事務・技術職)だと1,682万円、高校卒(現業職)だと1,183万円となっています。では、年々退職金が増えているかどうかを確認するために、令和5年度と平成30年度との平均退職金給付額を見てみましょう。

令和5年の平均退職金給付額は平成30年と比較すると、大学・大学院卒(管理・事務・技術職)の定年退職による退職給付額は87万円の減少、高校卒(管理・事務・技術職)の場合は64万円の増加、高校卒(現業職)の場合は24万円の増加となっています。高校卒の場合は増えていますが、大学・大学院卒は減少傾向にあるといえます。

表1:令和5年と平成30年の退職事由別

「退職者1人平均退職給付額(勤続20年以上かつ45歳以上の退職者)」の比較

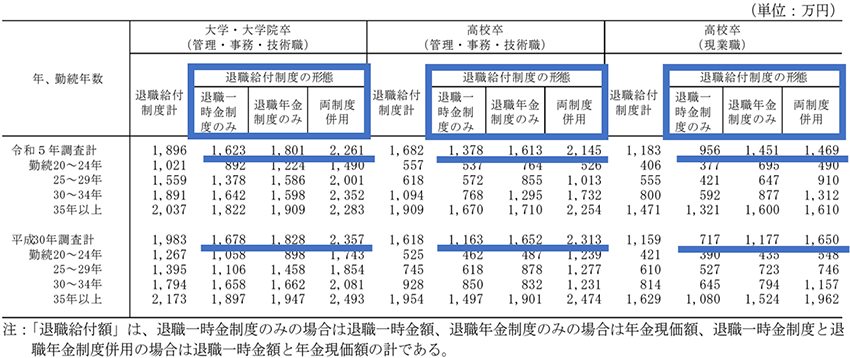

次に表2で退職給付制度の形態別で退職金額を確認すると、大学・大学院卒(管理・事務・技術職)の場合、退職一時金制度のみの企業は1,623万円、退職年金制度のみだと1,801万円、両制度併用の企業は2,261万円となっています。高校卒(管理・事務・技術職)の場合、退職一時金制度のみの企業は1,378万円、退職年金制度のみだと1,613万円、両制度併用の企業は2,145万円となり、高校卒(現業職)の場合、退職一時金制度のみの企業は956万円、退職年金制度のみだと1,451万円、両制度併用の企業は1,469万円となっています。退職一時金制度よりも退職年金制度や両制度を併用している企業の方は給付額が大きくなる傾向にあります。平成30年と比較すると、いずれの場合も減少傾向であることが見て取れます。このように比較して見てみると、一昔前ほど退職金に過度な期待ができないといえるでしょう。

表2:令和5年と平成30年の形態別「退職給付(一時金・年金)制度の

形態別定年退職者1人平均退職給付額(勤続20年以上かつ45歳以上の定年退職者)」の比較

退職金で住宅ローンを一括返済する?しない?

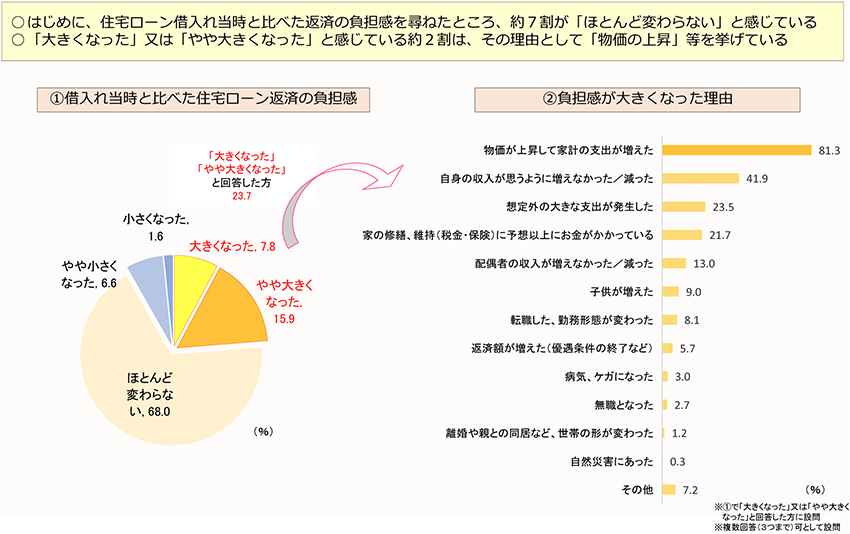

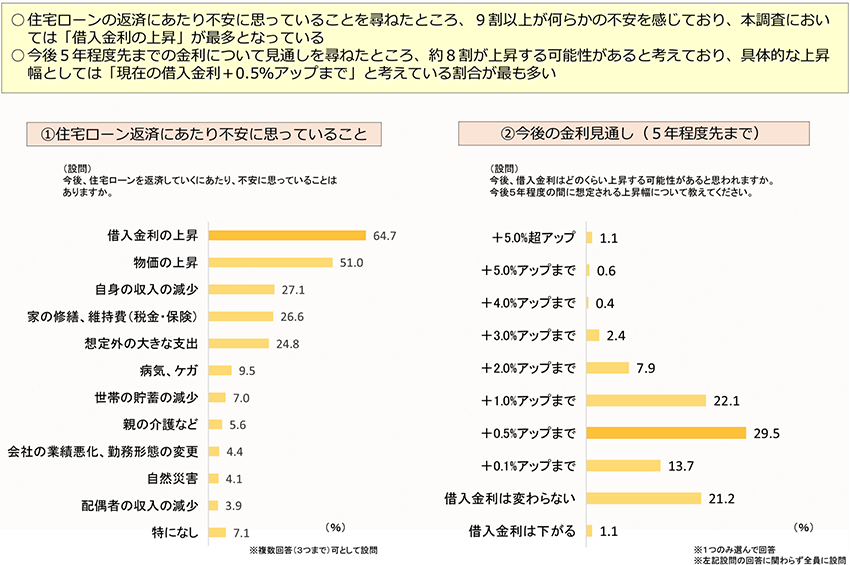

ではここからは、退職金の使い方について考えてみましょう。退職金は減額傾向にあるとはいえ、まとまったお金が手元に入ると使い道はよく考えたいものです。そこで退職金の使い道の一つとして、残りの住宅ローンに退職金を充てるという考え方があります。下記のグラフ3「住宅ローンの返済に関して負担感の変化」によると、近年の物価上昇や想定外の支出により約2割は住宅ローン返済の負担が大きくなったと感じています。また、グラフ2「住宅ローンの返済に関して不安に思っていること」は、約9割が住宅ローンの返済に何らかの不安を感じていることが分かります。

グラフ1:「住宅ローンの返済に関して負担感の変化」

グラフ2:「住宅ローンの返済に関して不安に思っていること」

仮に30代半ば〜40代前半で住宅ローンを組んで住宅を購入した場合、退職金を受給する60〜65歳頃はまだ住宅ローン返済中であるケースが多いでしょう。少しでも早く住宅ローンを完済したいと考えるのは自然なことです。それでは退職金で住宅ローンを一括返済した場合のメリット・デメリットを見てみましょう。

退職金一括返済のメリット・デメリット

メリット

1. 住宅ローンの返済期間が短くなる

一括返済をした場合の最大のメリットは、住宅ローンの返済期間が短くなることです。人生の半ばから後半まで20年〜35年と返済期間は人それぞれではありますが、長期にわたって返済し続けるのは、人生の後半パートにて家計が苦しくなる可能性があります。その返済期間を退職金といった、まとまったお金が充てられるのは精神的な余裕につながるでしょう。

2. 利息の軽減につながる

住宅ローンに利息が発生しているため、支払期間が長くなれば長くなるほど、利息がその分長く発生してしまい、返済額も増えてしまいます。一括返済をすれば利息分の増額の心配もなくなります。

デメリット

1. 老後の資金不足に悩む

デメリットとして大きいのは、老後に資金不足になる恐れがある点でしょう。医療の進歩も著しい現代では、人生100年時代といわれています。100年の人生では、山あり谷ありの連続ともいえるでしょう。住宅ローンの一括返済によって、もしもの時のお金が少なくなってしまう恐れがあります。

2. 団体信用生命保険の適用がなくなる

住宅ローンを組む際に、加入した団体信用生命保険、いわゆる住宅ローンを組んだ方に万が一のことがあったときに残債がなくなる保険をいい、これが完済することで失効することになります。仮に手厚い保障付きの団体信用生命保険に加入していた場合、団体信用生命保険が消失してしまい、大病を患った際などに保障が不足してしまうリスクがあります。

では、退職金で一括返済するとしないでは、どのようなシミュレーションになるのか見てみましょう。

条件

| 借入金額 | 6,000万円 |

|---|---|

| 返済期間 | 35年 |

| 金利 | 1% |

| 返済方法 | 元利均等返済 |

| 借入開始年齢 | 35歳 |

35歳で年利1%、35年返済で6,000万円の住宅ローンを組んだ場合、60歳の時点で(借り入れから25年経過時点)での残債は、約1,933万円になります。その金額を一括返済した場合と一括返済をしなかった場合の総返済額の差は、97.4万円となります。一括返済後は毎月の返済額約16.9万円を返済しなくて済むことに安心感を抱く方もいるでしょう。一方、約1,933万円を返済しても総返済額の差は97.4万円にしかならないと考える方もいるでしょう。

では、一括返済ではなく、一部繰り上げ返済を実施するとどのような差が生じるのでしょうか。繰り上げ返済をするということは、それまでにお金がたまっていなければなりません。よくある繰り上げ返済をするタイミングとして、住宅ローン控除の適用期間が終わった後があります。今回は例として、住宅ローン控除の適用期間の13年間が終わった後に繰り上げ返済をする場合と退職時に一部繰り上げ返済をする場合で比較してみます。なお、繰り上げ返済金額は、子育て世帯・若者夫婦世帯が2024(令和6)年に入居し、長期優良住宅・低炭素住宅の場合に控除できる住宅ローンの最大控除額である455万円とします。

なお、繰り上げ返済には、「期間短縮型」と「返済額軽減型」の2つの方法があります。

「期間短縮型」とは

毎月の返済額はそのままで、返済期間を短縮するのが期間短縮型となります。返済期間が短くなることで利息も減り、総返済額が減るのがメリットとなります。

「返済額軽減型」とは

返済期間は変わらず、毎月の返済額を軽減するのが返済額軽減型となります。返済額を軽減させることで、将来の支出や貯蓄に備えることができるのがメリットとなります。

では実際にシミュレーションしてみましょう。

期間短縮型の場合の表を見ると、60歳時に繰り上げ返済をするよりも、住宅ローン控除期間が終了後に繰り上げ返済をした方が、利息軽減効果が大きいことが分かりますが、総返済期間は4カ月しか変わりません。返済額軽減型の場合は、利息を多く返済している60歳時に繰り上げ返済をする方が、月額返済額を多く減らせることが分かります。毎月の返済や、今後の支出に不安があるなら返済額軽減型ですが、毎月の返済額は変えずにローンの期間そのものを短くすることで、利息の支払期間も短縮され、結果として総返済額を抑えることができる期間短縮型は、繰り上げ返済の利息軽減効果が最大限に引き出されるため、総返済額を軽減したい場合は、期間短縮型の方を選択する方がよいでしょう。

まとめ

退職金を住宅ローンの一括返済に使うかどうかは、老後の生活費や健康リスクも踏まえた慎重な判断が求められます。一括返済のメリットとしては、利息負担が減って総返済額が小さくなることや、毎月の返済がなくなり家計に余裕が生まれる点が挙げられます。しかし、老後の資金不足や医療・介護費用などの予期せぬ出費のリスクも考える必要があります。そのため、退職金で全額返済するのではなく、一部繰り上げ返済や返済額を軽減する方法も一つです。また、これから住宅購入を検討している場合で、退職金が明確でないとか少ないと予想される場合には、老後に負担が少ない「残価設定型」の住宅ローンも選択肢の一つです。早い段階でおおよその退職金額を把握し、キャッシュフローを見直しながら最適な方法を検討することが大切です。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2024年11月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 無理なく理想の住まいを手に入れるための40年住宅ローンのメリットと注意点

- 住宅ローンも循環型社会へ対応 ~残価設定型住宅ローンの事例~

- 人生3大支出とどう向き合う?教育費と住宅費との賢い付き合い方

- マイホーム購入の流れ・選択肢・必要な費用などを解説。戸建てやマンションの特徴と大和ハウスの家づくりもご紹介