新型コロナウイルスの感染拡大から約2年たち、消毒やワクチン接種など感染対策の徹底が当たり前となっていますが、依然として感染拡大防止が課題となっています。人々はコロナ禍で行動が制限され、旅行や外食に行くことが減り、その分使っていたお金が余剰資金となっている方もいる一方、外出が制限され、行動様式が変わり、その影響を受けている業界に勤めている方は、減収が長期化しています。これにより必然的に家での過ごし方やお金について見つめ直す機会が多くなっています。いつ何が起こるか分からない不安定な時代の中で、どのようにお金を増やしていくのかを考えていきましょう。

コロナ禍でのお金への意識変化

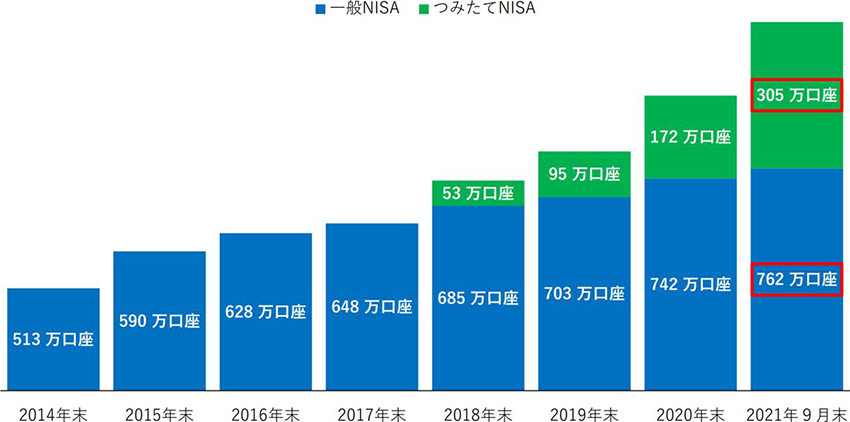

日本の全ての証券会社および登録金融機関により設立されている日本証券業協会により作成された下の図1の「証券会社におけるNISA口座数の推移」を見ると、2019年末以降NISA口座数が右肩上がりで増加していることが分かります。

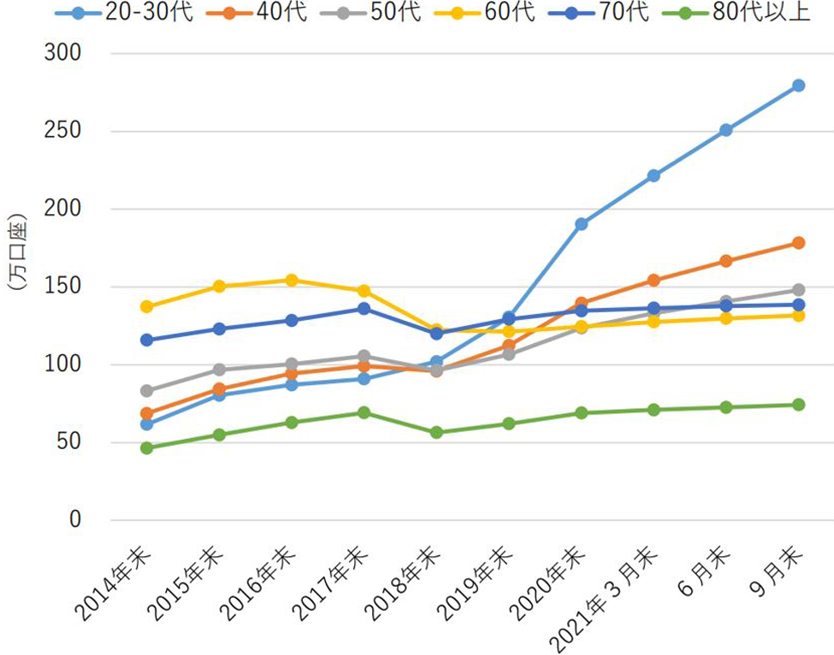

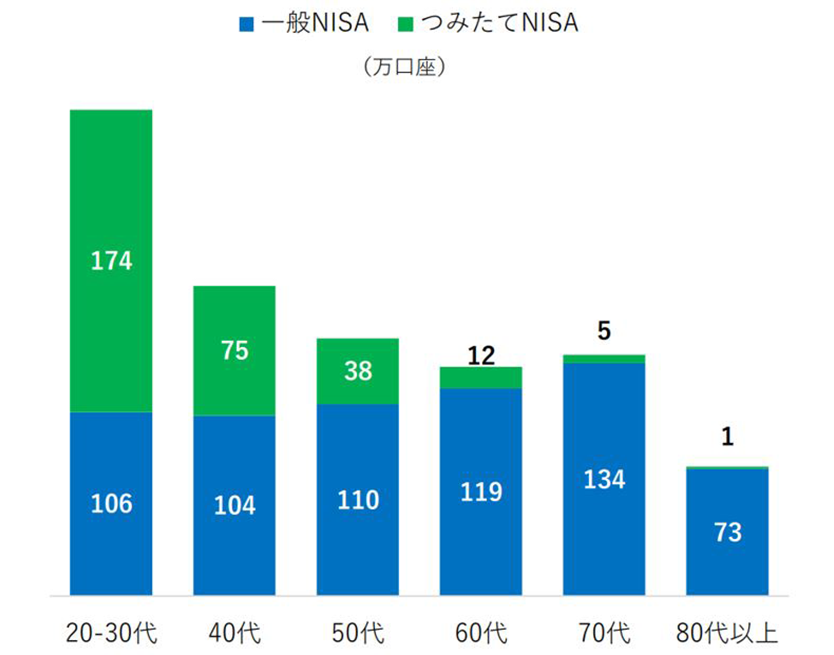

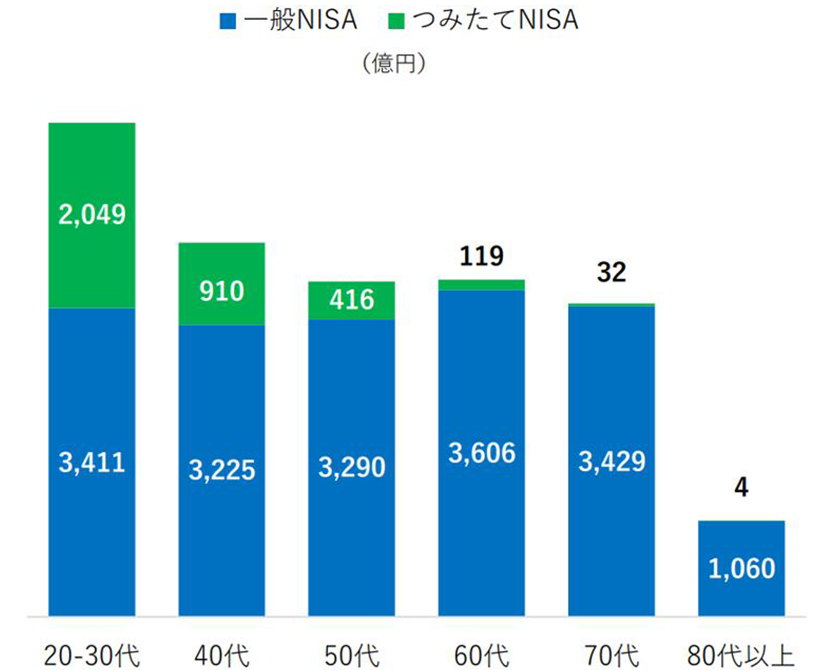

合わせて図2の「年代別NISA(一般・つみたて)口座数の推移」見ると、2019年末から2021年9月末まで連続して20~30代のNISA口座数の伸びが著しいことが分かります。2021年は四半期ごとの口座数がグラフ化されているため、2021年は第三四半期までで前年の2020年末よりも口座数が増えていることが分かります。次いで40代、50代以降も、20~30代に比べると緩やかですが、右肩上がりの伸びを見せています。2019年末以前と比べ、2020年末以降は速いスピードで口座数が増えていることが分かります。この時期は、新型コロナウイルス感染拡大時期と重なっていることから、巣ごもり期間にNISAの証券口座を開設した層が若年層に広がったと言えるでしょう。その一方で、図3「年代別NISA(一般・つみたて)口座数」を見ると、2021年9月末時点でのNISA口座数は20~30代で約280万口座、40代で約179万口座です。

【図2】

年代別NISA(一般・つみたて)口座数の推移

【図3】

年代別NISA(一般・つみたて)口座数

(2021年9月末時点)

出典:NISA口座開設・利用状況調査結果(2021年9月30日現在)(日本証券業協会)

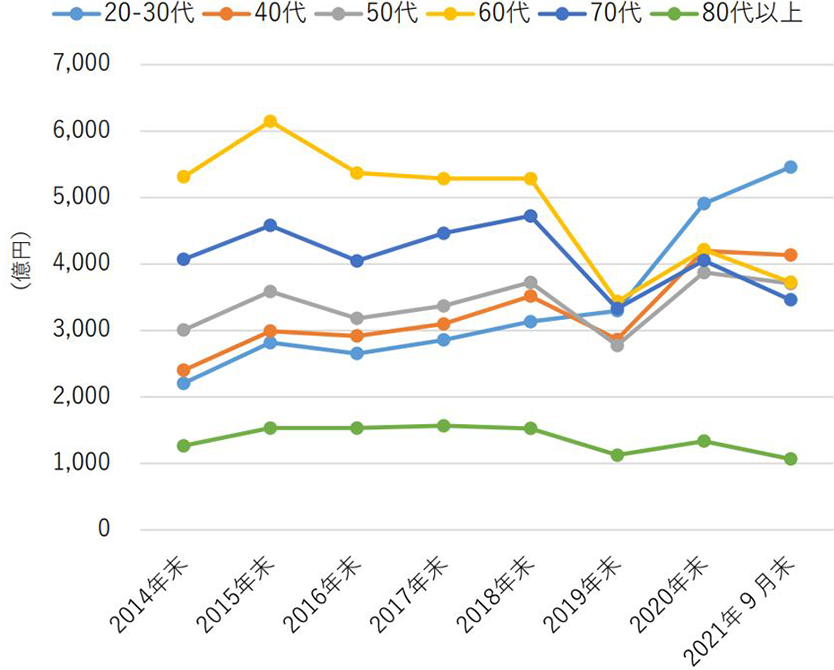

次に図4の「年代別NISA(一般・つみたて)新規買付額の推移」を見ると、20~30代は増え続けていますが、それ以外の年代は2019年末に下がって、2020年末に上がっているものの、翌年では同程度の推移となっています。また、「年代別NISA(一般・つみたて)新規買付額」では、20~30代でつみたてNISAの新規買付額が他の年代よりも多いことが分かります。

【図4】

年代別NISA(一般・つみたて)

新規買付額の推移

【図5】

年代別NISA(一般・つみたて)

新規買付額

(2021年9月末時点)

お金を増やすことへの関心

このように資産運用に関心を持つ若年層が多くなってきていることが分かりましたが、一人一つの口座しか持てないNISA口座数が20~30代で約280万口座ということは、20~30代の人口(2655万人※)のうち、10.5%しか持っていないということになります。これは決して多い数字とは言えないでしょう。投資の知識がないとか、まとまった資金がないからとか、投資は損をしそうだなど、さまざまな理由で投資をしていない方もいるかと思います。しかし、具体的な数字でどれだけ増えるのかということを知ると、考え方が変わるかもしれません。では、資産運用をすることによりどれくらいお金を増やすことができるのか、具体的な数字を確認しましょう。

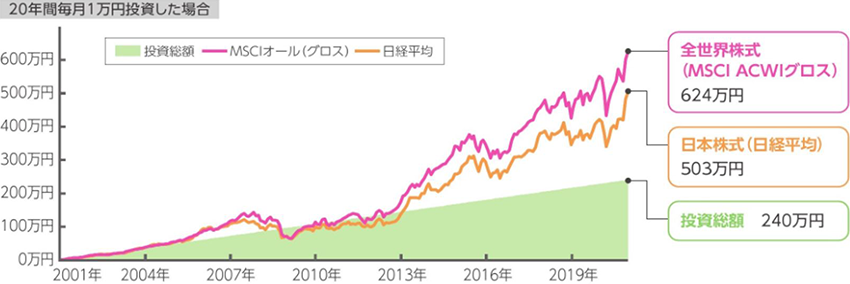

次のグラフは、金融庁作成の「つみたてNISA早わかりガイドブック」に掲載されている長期・積立・分散投資の効果を表している具体的に表しているものです。あくまでの過去の実績であり、将来の投資効果を保証するものではありません。しかし、上がったり、下がったりする投資商品に対して、長期的に分散すると、資産を減らすリスクが軽減されることが見て取れます。

長期・積立・分散投資の効果(株式)

[出所]Bloombergをもとに金融庁作成 [期間]2001年1月~2020年12月

- ※株価指数に直接投資することはできません。データは投資コスト、税金などを考慮していません。

- ※これは過去の実績をもとにした算出結果であり、将来の投資成果を予測・保証するものではありません。

投資の長期的な複利効果を改めて理解できたかと思います。若年層は大きなライフイベントをこれから迎える層でもあります。新型コロナウイルス感染拡大のような、予期せぬ出来事により、減収となったり、ボーナスが見込めなかったり、先行き不透明である状況下、このような資産運用の効果を踏まえて、どのようにお金の管理をしていけばよいのかを考えていきましょう。

目的、置き場所、期間が重要

これまで見てきた資産運用は、比較的安全といわれる投資信託商品を選んだとしてもリスクを伴う商品であることに違いはありません。また、長期に投資しているからこそ、投資時期のリスク分散にもなるし、短期で取り崩す資金には向いていません。そこで、目的別にリスクを考慮したお金の置き場所と期間を決めて、振り分けてみてはいかがでしょうか。お金は直近で使う生活費とは別に、短期・中期・長期にためる資金に分けて考えると分かりやすく振り分けられます。もうすぐ使う予定のお金は短期的に必要であるお金と考え、普通預金、定期預金、個人向け国債といった元本保証でいつでも引き出せるお金として確保しておくのがよいでしょう。3~10年くらいの中期的にためる必要がある代表的な費用は、車の購入、結婚資金、住宅購入の準備資金、教育費などがあります。10~20年くらいの長期的にためる必要がある代表的な費用は、老後資金です。あらかじめ決めた目標金額を月額か年額にそれぞれの貯蓄先に振り分けることが理想となります。中長期的な資金は、ある程度動向を踏まえやすい資産運用にまわしてみてはいかがでしょうか。正しい知識をもって、株式、外貨、投資信託、NISA、iDeCo、保険など、お金の置き場所を決めること、また、お金を振り分けておくことにより、無駄遣いを防ぐことになります。他にも、資産運用は目的のために確保している資金であるけれども、どうしても必要な時には一時的にその資金を取り崩すことにより、急に手元の資金が不足した場合の助けにもなります。つまり、手元の資金として家計のコントロールをすることが可能となるのです。

資産運用と低金利時代の住宅ローン

手元にお金を残すといった意味では、住宅を購入する際、借入金額を多くするといった方法も一つの手と言えます。もちろん、身の丈以上の金額を借りることを言っているのではありません。確実に返せる額を念頭において、住宅ローンを組むことが第一です。ただし、次のような考え方もあります。例えば、投資信託の全世界株のリターン(年率)を確認すると、6カ月以内では、マイナス5.30%で、これはロシアとウクライナの社会情勢による影響を受けているものと考えられますが、1年で8.89%、3年で14.50%となっています。(2022年3月11日時点での楽天証券のeMAXIS Slim全世界株式(除く日本)に基づく)これは、過去の実績に基づく話ですので、この先の将来を保証するものではありません。昔は、退職金を使ってローンを完済という時代でしたが、投資信託を有効に活用できればその資金を活用して繰り上げ返済という選択肢が生まれます。つまり、低金利時代、借り入れはできるだけ多くして、現金はできるだけ(必ず必要になる現金は別)投資信託などで運用することで、将来のローン返済不安の解消につながる可能性があります。

まとめ

コロナ禍を契機とした社会変化は、一人ひとりのライフプランが違うように、資産運用に対するリスク許容度も異なると思います。しかし、資産運用を行うために投資の世界に一歩踏み出すと、世の中の動きに関心が出てきたり、経済の仕組みを理解することになったり、新しい情報への感度も高まってきます。リスクが許容しがたいとしても、全く関心を持たないのではなく、これからの時代に必要な知識として、お金自身に働いてもらい、お金を生み出す仕組みへの理解を深めていってほしいと思います。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※掲載の情報は2022年3月現在のものです。内容は変わる場合がございますので、ご了承ください。