令和6年は波乱の年明けになりました。北陸地方を襲った能登半島地震では多くの家屋が損壊する結果を招き、改めて地震大国日本を痛感するとともに、耐震補強を含め、いかに住宅選びが大切なのかを考えさせられました。住宅購入やリフォームは突然必要になる場合もあります。このたび令和5年12月に自民・公明両党によって閣議決定された令和6年度税制改正の大綱には住宅にまつわる制度変更等が含まれています。

今回は令和6年度税制改正の大綱によって影響が出る住宅ローン、リフォーム、住宅取得資金に係る贈与税の非課税措置の3つを中心に取り上げていきます。私たちの暮らしの核である住宅について、いま一度知識を深めましょう。

住宅ローン減税の制度はどう変わった?

今回の税制改正では、子育て支援に関する政策が大きく取り上げられました。その中でも子育て世帯に対する優遇措置の施策として目が離せないのが「住宅ローン」の減税です。そもそも「住宅ローン減税」とは、どんな制度なのでしょうか。「住宅ローン減税」とは住宅を購入する際に住宅ローンを組んだ場合、その住宅ローンの年末残高の0.7%をその年の所得税の額から差し引く減税措置です。もっと簡単に言えば、住宅ローンを利用することで所得税や住民税を軽減できる制度です。適用条件として、住宅ローン減税を受けるには下記(1)~(5)の条件が必須です。

- (1)返済期間が10年以上ある

- (2)自ら居住している

- (3)床面積が原則50平方メートル以上ある

- (4)居住用割合が1/2以上ある

- (5)合計所得金額が2,000万円以下である

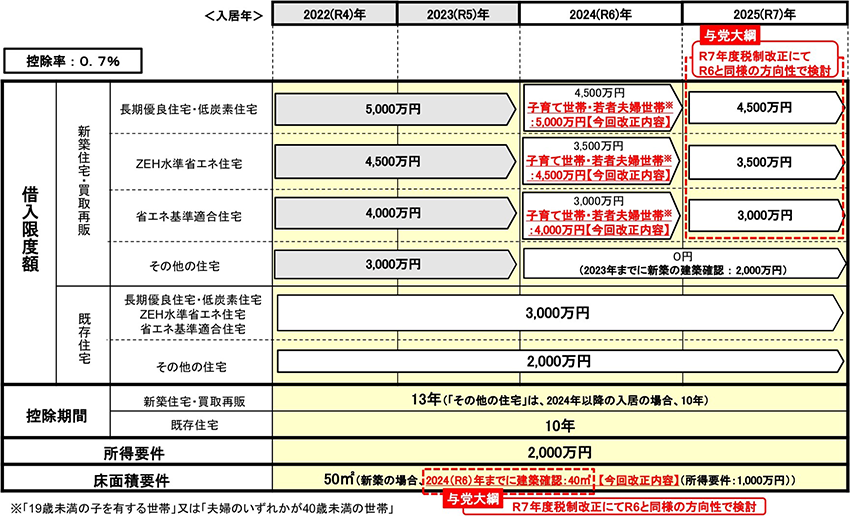

定年を迎えた後も住宅ローンの支払いに苦しめられている方々がいるように、住宅購入は人生の中で大きな出費です。だからこそ住宅ローンに減税制度が整っているのは世帯主をはじめ、周囲の家族、また子どもを持つ家庭にとってはありがたい制度といえるでしょう。政府は令和4年以降、住宅ローン減税の抜本的な見直しを行っており、今回の税制改正でも従来の住宅ローン減税の控除額は引き下げられる結果になりました。下記の図1をご覧ください。

図1:住宅ローン減税の借入限度額および床面積要件の維持(所得税・個人住民税)

控除限度額が引き下げられるのに加え、令和6年度から追記された項目として、省エネ基準を満たさない新築住宅(その他の住宅)は、住宅ローン減税の対象外になるということです。そして、今回の税制改正で最も注目したいのが、子育て世帯に関しては今回の住宅ローン減税の控除額引き下げの対象外であり、従来の控除額が適用されることです。つまり、子育て世帯はそれ以外の世帯よりも500万円から1,000万円の借入限度額が上乗せされることになります。ただし、この特例措置は現段階で令和6年度の限定措置です。令和7年度も同様の内容で検討すると示されていますが、現段階では決定ではありません。限定措置であることを踏まえ、住宅購入を検討している子育て世帯の方々は、この機会を逃さないようにすることをおすすめします。

リフォーム減税を確認

リフォームというとあまりなじみがない方も多いかもしれませんが、中古の住宅を購入された方や現在、築年数が古い住宅で暮らしている方には注目してほしい領域です。他にも、冒頭で述べたように大地震や津波等の災害が起こると、一瞬にして家屋は大きな被害を受けることがあります。いざという時のためにもリフォームの基本や今回の税制改正で取り入れられた点を確認しておきましょう。

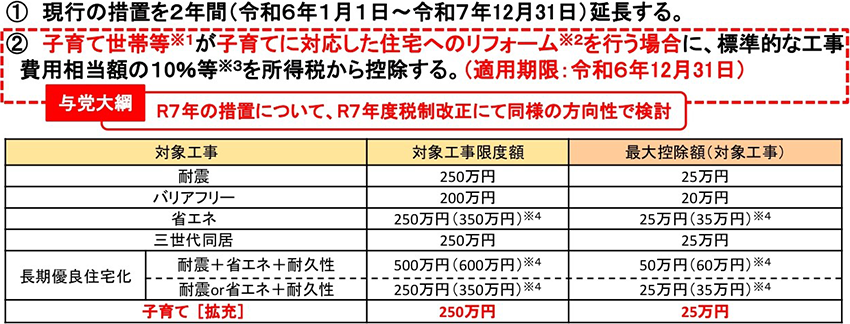

令和6年度税制改正では「既存住宅等の耐震改修等をした場合の特例措置の拡充・延長」といった施策が講じられました。また、現行の控除対象である、下記5つのリフォームの控除を2年間延長することが決まりました。

- (1)耐震

- (2)バリアフリー

- (3)省エネ

- (4)三世代同居

- (5)長期優良住宅化(耐震+省エネ+耐久性)(耐震or省エネ+耐久性)

それに加えて、住宅ローン減税の制度にもあるように、子育て世帯への支援を手厚くするため、今回の税制改正には「子育て対応リフォーム」が追加されました。

図2:既存住宅のリフォームに係る特例措置の拡充・延長

- ※1「19歳未満の子を有する世帯」又は「夫婦のいずれかが40歳未満の世帯」

- ※2①住宅内における子どもの事故を防止するための工事、②対面式キッチンへの交換工事、③開口部の防犯性を高める工事、④収納設備を増設する工事、⑤開口部・界壁・床の防音性を高める工事、⑥間取り変更工事(一定のものに限る。)

- ※3対象工事の限度額超過分及びその他増改築等工事についても一定の範囲まで5%の税額控除

- ※4カッコ内の金額は、太陽光発電設備を設置する場合

出典:国土交通省ホームページ 住宅ローン減税の制度内容が変更されます!~令和6年度税制改正における住宅関係税制のご案内~(別紙1) 令和6年度住宅税制改正概要

具体的な対象者は以下の(A)と(B)の両方に該当する方です。

- (A)子育て特例対象個人(以下のいずれかに該当)

年齢が40歳未満であって配偶者を有する者

年齢が40歳以上であって年齢が40歳未満の配偶者を有する者

年齢が19歳未満の扶養親族を有する者 - (B)その年分の合計所得金額が2,000万円以下である者

控除額は標準的な工事費用相当額の10%等を所得税から控除するとなっていますが、この特例措置のリフォーム工事も、下記の6つの工事に限定されています。

- (1)住宅内における子どもの事故を防止するための工事

- (2)対面式キッチンへの交換工事

- (3)開口部(出入り口や窓など)の防犯性を高める工事

- (4)収納設備を増設する工事

- (5)開口部・界壁(マンションの隣戸との間の壁)・床の防音性を高める工事

- (6)一定の間取り変更工事

どの工事も子育てに対応したリフォーム工事なので、子育て世帯には納得感のあるものなのではないでしょうか。このリフォームに関する子育て世帯への特例措置も現段階では令和6年12月31日までの限定措置です。住宅ローン減税と同様、令和7年度も同様の内容で検討すると示されていますが、現段階では決定ではありません。そのため、リフォームを前向きに考えている子育て世帯の方々にとって、今年は一歩を踏み出しやすい年なのではないでしょうか。

住宅取得等資金に係る贈与税の非課税措置の変更点は?

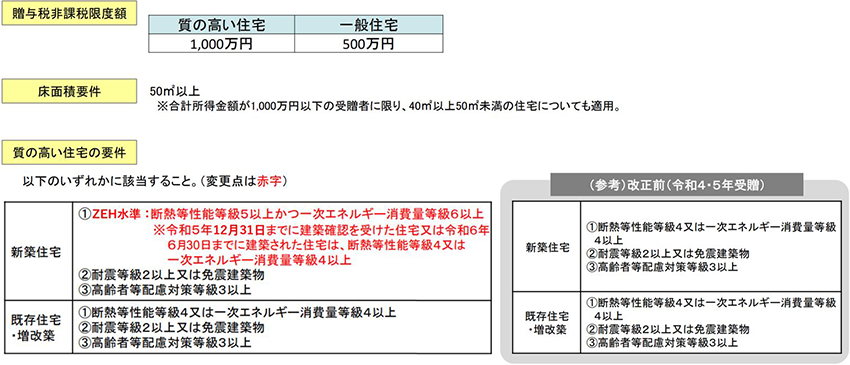

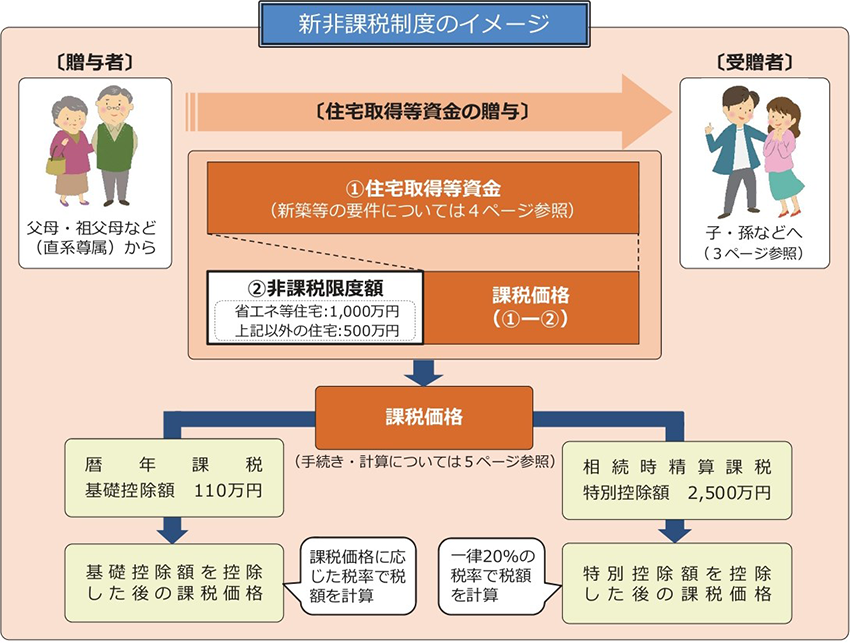

「住宅取得資金に係る贈与税」というのは住宅用の住居の建築、リフォーム等の改築に充てるための金銭を父母や祖父母などの直系尊属から受け取った際に発生する税のことを指します。この資金が一部非課税になるのが、「住宅取得資金に係る贈与税の非課税措置」です。一部非課税措置を取る背景としては、住宅取得やリフォームを人々に促す狙いがあります。今回の令和6年度税制改正では、この非課税措置が3年間延長されました。贈与税の非課税限度額は、質の高い住宅は1,000万円、一般住宅は500万円、床面積の条件は50㎡以上となっています。「質の高い住宅」の条件は下記の図3のとおりです。

図3:住宅取得等資金に係る贈与税の非課税措置等の延長(贈与税・相続税)

今回の税制改正では新たに「ZEH水準(断熱等性能等級5以上かつ一次エネルギー消費量等級6以上 ※令和5年12月31日までに建築確認を受けた住宅または令和6年6月30日までに建築された住宅は、断熱等性能等級4または 一次エネルギー消費量等級4以上)」という条件が追加されました。

実際にこの制度を活用する際は、ご自身の資産、状況、タイミングによって判断する必要があります。贈与税について確認した上での活用をおすすめします。その際に理解しておいた方がよいのが、贈与税の2つの課税方式、「暦年課税」※1と「相続時精算課税」※2です。どちらの課税方式を選んだとしても、非課税限度額を超えた部分は贈与税が課税されます。

- ※1「暦年課税」:毎年110万円までの贈与に対して贈与税が非課税となる制度

- ※2「相続時精算課税」:生前に贈与した財産を、相続時にまとめて相続税と贈与税を精算する制度(累計2,500万円の特別控除額年110万円の基礎控除額を控除した残額に対しての贈与税)

贈与税についてはなかなかイメージするのは難しいかもしれませんが、住宅購入・リフォーム前に知識だけでも頭の片隅に入れておくことで、しかるべき時にスムーズに対応できるでしょう。

まとめ

これまで令和6年度税制改正の大綱によって制度変更が発生した住宅に関連する税制についてご説明しました。長い人生の中で、そう多くはない住宅購入・リフォームの機会だからこそ、後悔のないベストな選択肢を選んでいただきたいと思います。また、住宅購入・リフォームは確かに人生の中で大きな買い物ではありますが、今回で触れた税制の恩恵を受けることで、支出を抑える住宅購入・リフォームの道があることがわかりました。焦りは禁物ですが、限定的な控除措置も多いことを意識し、ご紹介した内容が皆さまの住宅購入・リフォームの一助になればうれしく思います。

執筆者

山田健介

FPplants株式会社 代表取締役社長

住宅メーカーから金融機関を経て「お客さまにお金の正しい知識や情報をお伝えしたい」という思いからFPによるサービスを行う会社を設立。現在は全国のFPを教育する傍ら、執筆、セミナーを行う。特にライフプラン作成、住宅、保険に関する相談を得意とする。

※情報の掲載は2024年3月現在のものです。内容は変わる場合がございますので、ご了承ください。

関連リンク

- 住宅ローンと投資のバランス ~ファイナンシャルプランナーが導く解決策~

- 相続税はどのように決まる?【相続税の計算手順と試算例】

- 将来の安心を選べる新たな住宅ローンとは?~残価設定型住宅ローン「ローンのお守り」~

- 知っておきたい夫婦で借りる住宅ローンの注意点

- ケーススタディー①~30代住宅購入ライフプラン~