相続発生時に納税金確保のために生活の基盤である居住用土地や事業用土地を失わないよう、特例制度の一つとして土地の相続税評価額を最大80%まで軽減できる「小規模宅地等の特例」を『土地・不動産を相続から守るには~小規模宅地等の特例①〜』で紹介させていただきました。

居住用の土地(特定居住用宅地等)には二世帯住宅が有効ですが、親世帯としては先祖より受け継いだ土地を残すことができる上、快適な住環境で老後の不安も軽減できるようになります。子世帯としても親の土地を活用できる上、完全分離型の二世帯住宅にすればプライバシーにも配慮できるというメリットがあります。

二世帯住宅といっても、建物タイプや登記方法に注意しないと小規模宅地等の特例が適用されないばかりか、贈与として考えなくてはならないケースもあります。

二世帯住宅の建物タイプ

二世帯住宅においては2種類の型で説明させていただきます。

完全分離型

建物は1つなのですが、玄関が世帯別に分かれており、内部での行き来ができない、それぞれ独立した生活が可能なタイプです。

共用型

1つの建物で、玄関・浴室・トイレ・キッチン・リビング・ダイニングなどを部分的に共用し、内部で行き来ができるタイプです。

建物の登記方法

新築で建物を登記することを「建物表題登記」といいますが、ここでは建物の登記と表現します。ご自身の建物であることを法的に証明できるものです。

小規模宅地等の特例は被相続人の土地に関わるものなので、建物の所有者(登記)が誰であっても構わないのですが、生計を一にしていた親族との関係を登記で判断しているようです。条件によっては適用されず贈与とみなされるため注意が必要です。

今回のコラムでは、自宅として使用していた土地「特定住宅用宅地等」の限度面積内を条件に解説いたします。

- 土地所有者:被相続人(父親)

- 相続人:長男(1人)

- 二世帯:両親、長男夫婦

- 相続:長男(土地・建物)

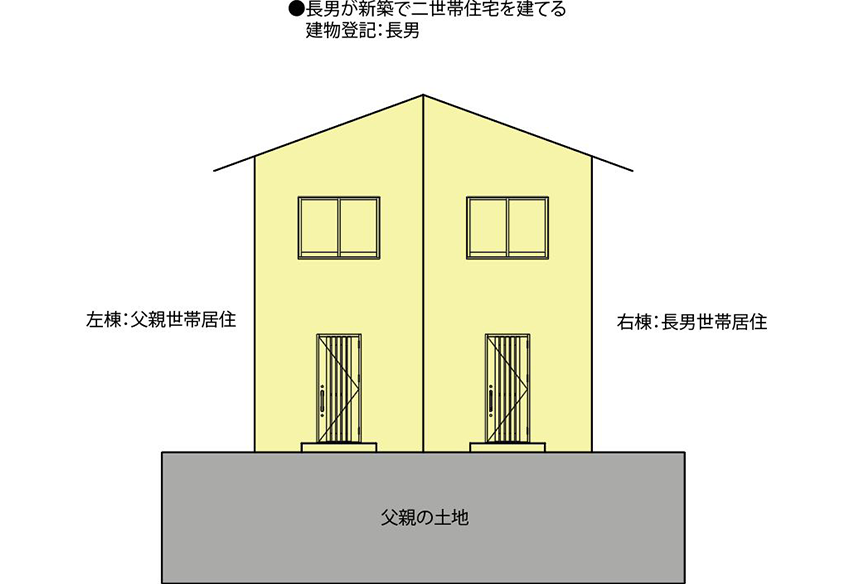

建物の単独登記

父親もしくは長男の名義での登記になります。ただし、父親が建築費を負担したにもかかわらず長男名義で登記してしまうと贈与とみなされます。

建物の共有登記

建築費の出資比率に応じて、父親と長男の名義で共有登記するものです。ただし、比率に隔たりがあると贈与とみなされてしまいます。諸条件を満たせば住宅ローン控除(住宅借入金等特別控除)は父親と長男のそれぞれで受けることがもできます。

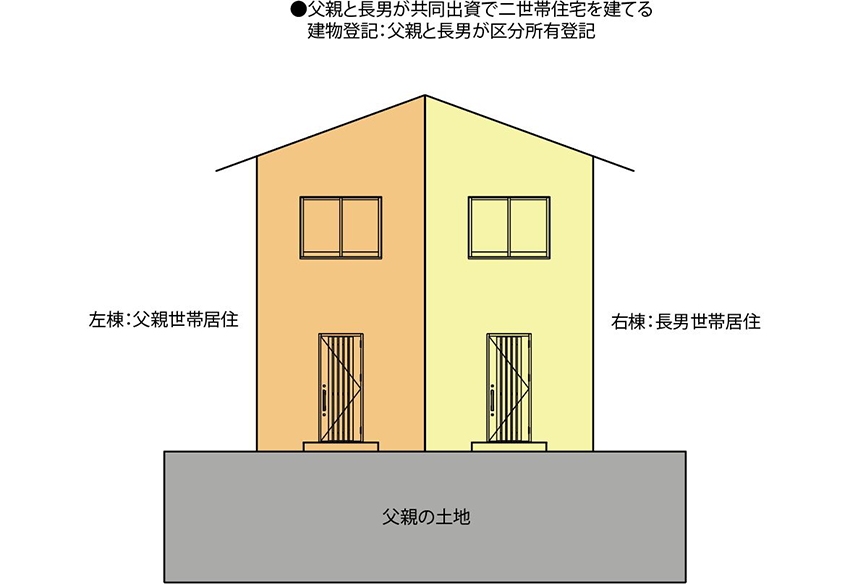

建物の区分所有登記

玄関が別々で内部での行き来ができない建物であれば、1つの建物であっても区分所有登記ができます。この場合はすべての土地に対して小規模宅地等の特例を適用することはできません。

例

父親が自宅として使用していた土地「特定住宅用宅地等」(限度面積内)すべてが小規模宅地等の特例の適用になるかを以下の条件のもとに図と併せて解説します。

- 土地所有者:被相続人(父親)

- 相続人:長男(1人)

- 二世帯:両親、長男夫婦

- 相続:長男(土地・建物)

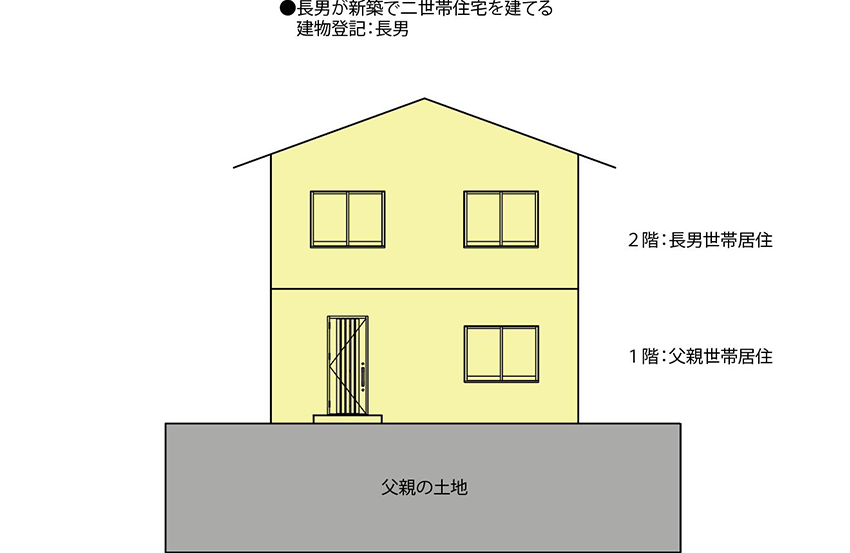

単独登記(共有登記)+共用型

- 建物登記(父親 or 長男)

- 小規模宅地等の特例→適用

戸建て住宅に二世帯の家族が同居しているタイプです。玄関だけを共用して1階と2階で分かれて暮らしたり、リビングだけを共用したりするなどのスタイルがあります。

建物登記は父親か長男のどちらか、もしくは共有登記でも構いません。(ただし贈与にならぬよう注意が必要)

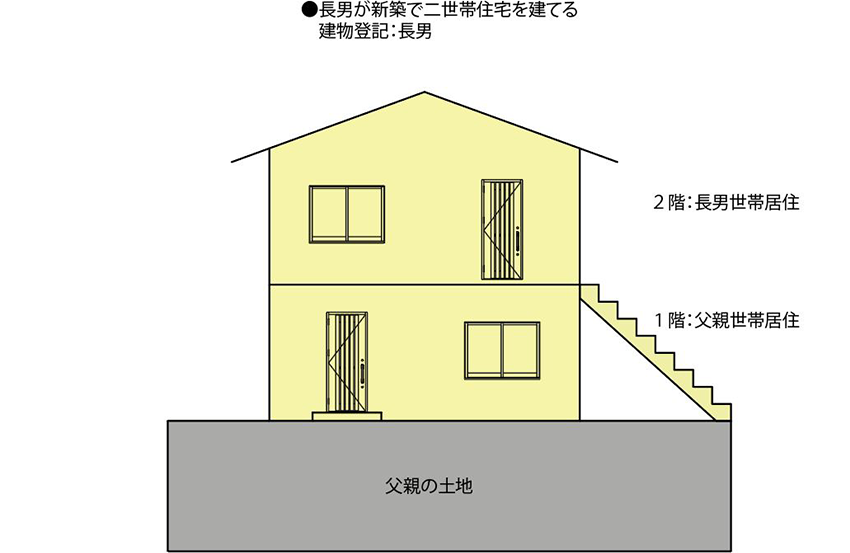

単独登記(共有登記)+完全分離型

- 建物登記(父親 or 長男)

- 小規模宅地等の特例→適用

建物は構造的に一体となり、世帯ごとに玄関があり、内部の行き来もできません。建物は建築基準法的に長屋となります。

区分所有登記+完全分離型

- 建物登記(父親・長男)

- 小規模宅地等の特例→不適用

2階建ての上下や壁を共有する二世帯住宅(長屋)の左右で、父親と長男がそれぞれ建物登記をするタイプです。たとえ内部で行き来できたとしても小規模宅地等の特例は適用されません。

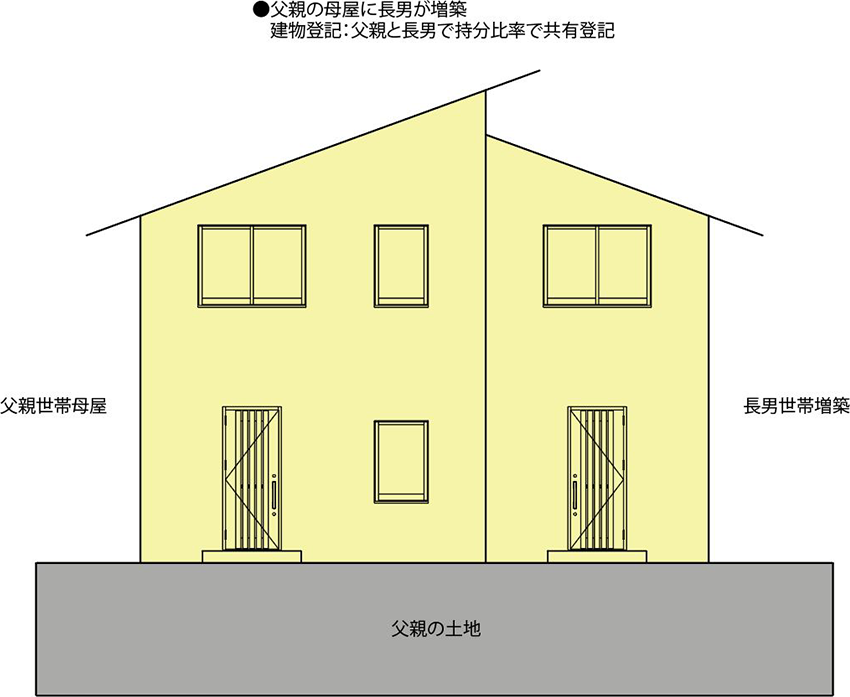

単独登記(共有登記)+増築

- 建物登記(父親と長男の持分比率で共有登記)

- 小規模宅地等の特例→適用

父親の母屋に長男世帯が増築をするパターンですが、玄関だけを一緒にする共用型であっても、新たに玄関を追加し、共用部分がない完全分離型でも、登記が1つであれば、小規模宅地等の特例は適用されます。

また、父親もしくは長男による単独登記でも構いません。(ただし贈与にならぬよう注意)

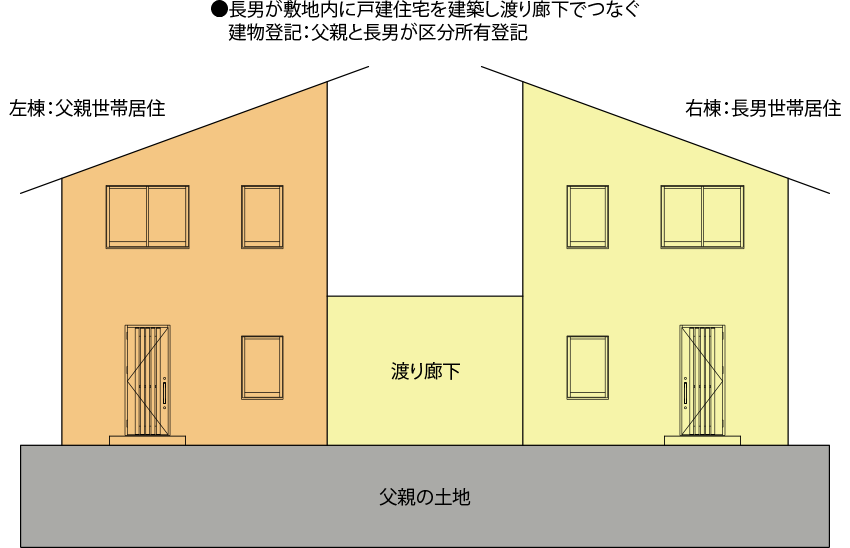

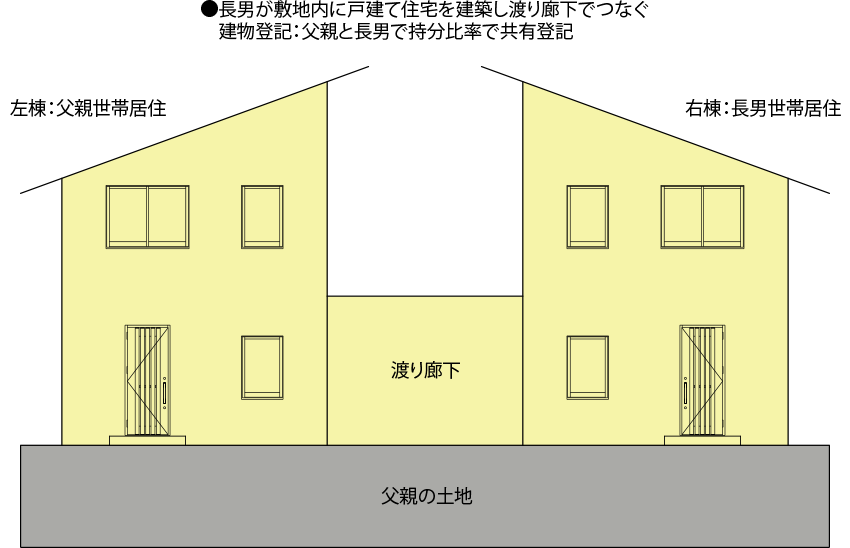

区分所有登記+完全分離型(渡り廊下)

- 建物登記(父親・長男)

- 小規模宅地等の特例→不適用

父親の土地の母屋に離れとして長男が家を建て、行き来ができるよう渡り廊下でつなぐタイプです。それぞれの建物で建物登記をしているため、渡り廊下で接続していても2棟の建物として扱われ、小規模宅地等の特例は適用されません。

単独登記(共有登記)+完全分離型(渡り廊下)

- 建物登記(父親と長男の持分比率で共有登記)

- 小規模宅地等の特例→不適用

1つの敷地に父親の建物と長男の建物が2棟建ち、行き来ができるよう渡り廊下で接続するタイプです。登記は持分比率の共有登記であっても、明らかに2棟が独立しているのであれば、小規模宅地等の特例は適用されません。

建物を父親もしくは長男の単独登記であっても適用されません。

まとめ

継承する土地を守るための相続対策を含めて二世帯住宅を選択するのは有意義だと思います。今回は簡単な例で解説させていただきましたが、実際には土地や建物の形状、相続人など条件により税務署の見解も異なる可能性がありますのでご注意ください。

思い込みや手続きの間違いで相続対策にならず、土地を相続税納税のために売却するようなことにならないためにも、事前にトータルでアドバイスをしてもらえる専門家にご相談することをおすすめいたします。

執筆者

石崎友久

有限会社アーキウィル石崎建築設計

代表取締役 一級建築士・FP

建物を建てるには大きな資金が必要であり、人生と共にするくらいの返済が発生する大プロジェクトですが、成功は簡単ではありません。自身の相続経験から設計と資金の両面からサポートできるよう、相続税対策・土地の活用・資産形成に力を入れています。

関連リンク

- 土地・不動産を相続から守るには~小規模宅地等の特例①~

- これから住宅検討するなら…ライフプラン表とキャッシュフロー表を作ってみよう!

- 将来の安心を選べる新たな住宅ローンとは?~残価設定型住宅ローン「ローンのお守り」~

- ケーススタディー①~30代住宅購入ライフプラン~

- ケーススタディー②~40代住宅購入ライフプラン~