団体信用生命保険(以下、団信)とは、住宅ローンの契約者に死亡などの万一のことがあった場合、以後の債務の返済が不要になる生命保険のことです。団信の契約者が被保険者となり、支払われた保険金が債務の返済に充てられるので、家族に返済の負担を残さずに大切なマイホームを残すことができます。

民間金融機関の住宅ローンでは一般的に加入が必須となっており、保険料が金利に組み込まれているので、別途保険料を払う必要はありません。

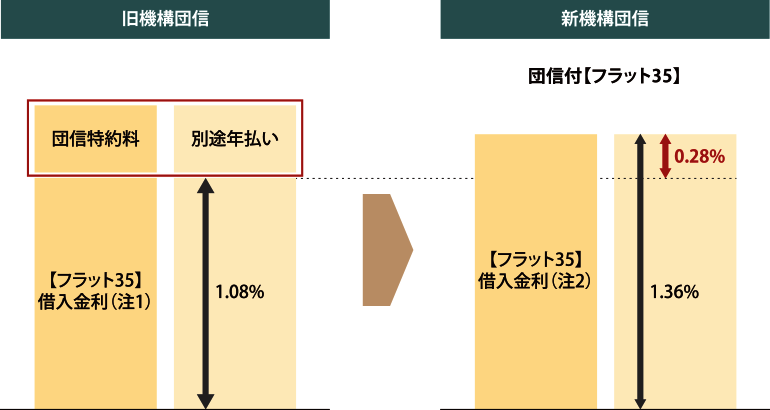

それに対して、旧制度(2017年9月30日まで)の「フラット35」では、団信(機構団信)の加入が任意となっているため、加入者は返済とは別に団信特約料を年1回支払っていました。

「フラット35」は、民間金融機関と住宅金融支援機構が提携して提供する全期間固定金利型の住宅ローン(※)です。

保証料0円や繰り上げ返済手数料0円などの特徴がありますが、2017年10月1日の申込受付分から「フラット35」と「団体信用生命保険」が一つになった団体信用生命保険付住宅ローンに生まれ変わりました。

では、それによって何がどう変わったのでしょうか。今回のリニューアルで変更になった内容をまとめてみました。

※住宅ローンの特徴についてはこちらをご参照ください。

「フラット35」の融資金利に、機構団信加入に必要な費用が含まれることになりました。団信特約料の別払いが不要になったので、保険料の払い忘れなどで保障が受けられなくなるリスクもなくなります。

新機構団信の特約料として上乗せされる金利は0.28%です。2017年10月の変更時の金利は1.36%(最頻値)。9月の金利1.08%と比べると大きく上昇したように見えますが、これには団信特約料0.28%が上乗せ表示されているからです(下図参照)。2017年11月の金利は1.37%になっています。

また、夫婦で加入できる「デュエット(夫婦連生団信)」や、がん・急性心筋梗塞・脳卒中という3大疾病に備える「3大疾病付機構団信」は、新機構団信付きの「フラット35」の借入金利にそれぞれ+0.18%、+0.24%の金利で利用できます。

■旧機構団信→新機構団信リニューアル時の金利の変化(10月)

- 注1)【フラット35】の借入金利は、平成29年9月の融資率9割以下の最頻値(返済期間21年以上35年以下の場合)です。

- 注2)団信付【フラット35】の借入金利は、平成29年10月の融資率9割以下の最頻値(返済期間21年以上35年以下の場合)です。

※健康上の理由等で機構団信に加入できない人は、新機構団信付きの「フラット35」の借入金利-0.2%(2017年11月なら1.17%)で、これまで通り「フラット35」を利用できます。

団信加入に必要な経費も軽減

今回のリニューアルでは支払い方法が変わっただけではなく、団信特約料を金利に含むことで総支払額の費用が軽減されるというメリットもあります。

例えば、借入額3,000万円、借入期間35年、元利均等返済、ボーナス返済なし、借入金利:旧機構団信年1.12%、新機構団信年1.40%で比較をしてみると、支払総額で約35万円も費用が軽減されるのです(下図)。

総支払額が減るのは加入者にとってうれしい話です。

新機構団信では、団信の保障内容の充実に加え、団信加入に必要な費用も軽減されます。(注)

注)新3大疾病付機構団信では、借入金利・返済期間によっては軽減されない場合があります。

- 試算の前提条件

- 借入額3,000万円、借入期間35年、元利均等返済、ボーナス返済なし、借入金利(注1)「旧機構団信」:年1.12%、「新機構団信」:年1.40%、機構団信(新機構団信)に1人で加入

- 注1)借入金利は、試算のために作成した仮の数値であり、実際に借入れできる金利ではありません。「新機構団信」の借入金利は、団信加入に必要な費用が金利に含まれるため、「旧機構団信」の借入金利に0.28%加算しています。

- 注2)総支払額合計には、融資手数料、物件検査費用、火災保険等は含まれず、別途お客さま負担となります。

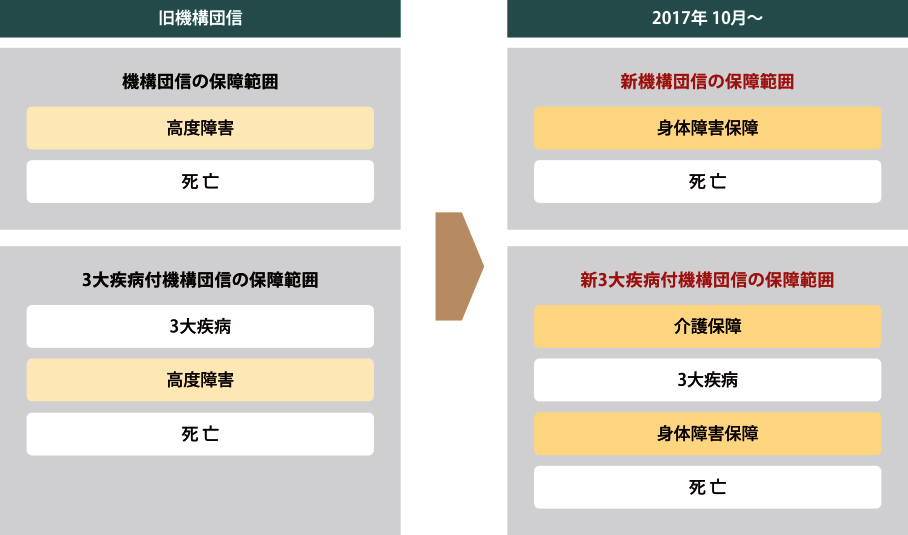

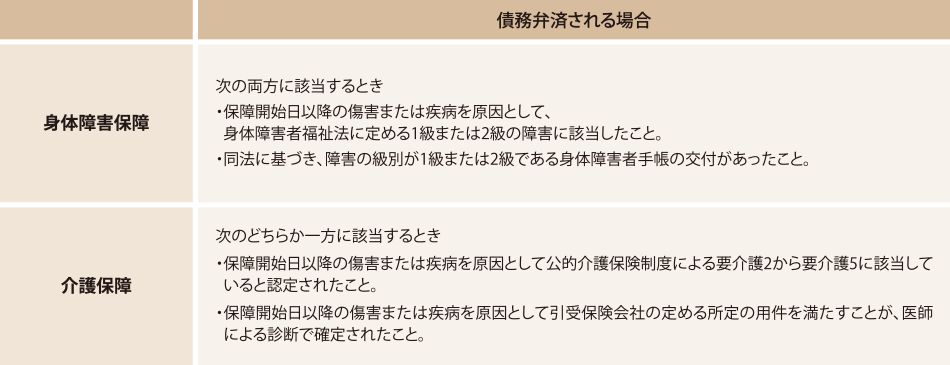

新機構団信では保障内容が充実しました。旧機構団信が高度障害や死亡を保障範囲としていたのに対し、高度障害が身体障害保障に変更。これにより、身体障害者福祉法に定める障害の1級または2級の障がいに該当する人が保障適用の対象となります。

また、3大疾病付機構団信は高度障害が身体障害保障に変更になり、さらに介護保障が追加されました。これにより、公的介護保険制度による要介護認定を受けて要介護2~5に認定された人が保障適用の対象となります。

保障内容の概要は以下の通りです。

■保障内容の概要

今回のリニューアルにより、保障適用の条件が公的制度の基準になりましたので、加入者にとって保険金支払い要件がこれまでよりも明確になりました。民間の金融機関の住宅ローンの団信と比べても保障内容が充実しています。

(※ 保障の詳細については住宅金融支援機構のホームページでご確認ください)

「フラット35」が団体信用生命保険付住宅ローンに生まれ変わったことによるメリットは3つ。

- 1. 機構団信特約料を年1回支払う手間がなくなった

- 2 .機構団信特約料が実質値下げとなった

- 3. 保障内容が充実し、保障適用の条件が明確になった

全期間固定金利の住宅ローンを検討している人にとって、今回のリニューアルでさらに使いやすくなった「フラット35」はとても魅力的だと言えるでしょう。

※2017年9月30日までに「フラット35」を申し込まれた方も、改めて申し込みをすれば利用できます(ただし再審査があります)。

住まいづくりにおいては、さまざまな補助金や減税制度があります。賢い住まいづくりのために、自分が使える制度を事前に知っておきましょう。

※掲載の情報は2017年11月現在のものです。