日立製作所によるシステム開発を手掛ける米グローバルロジックの買収(買収額:約1兆円)、トヨタ自動車による米ライドシェア大手リフトの自動運転部門の買収(買収額:約590億円)など、近年、日本企業による海外企業買収の動きが活発化している。

海外M&Aは新たな成長やグローバル進出に有効な手段として期待される一方で、言語や文化、商慣習などの違いから、その成功確率は極めて低いといわれる。

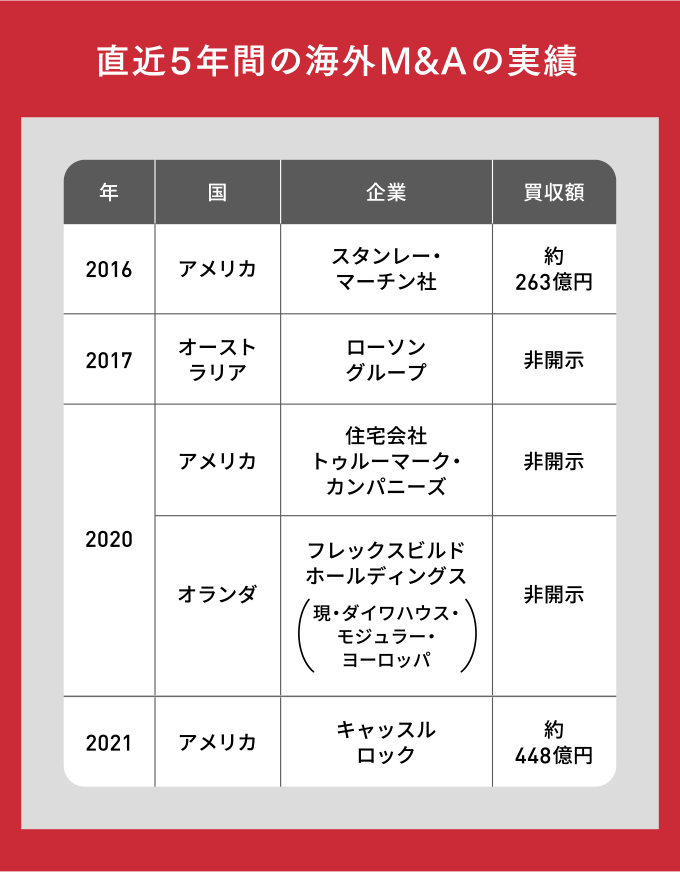

そんななか、2021年に住宅事業を展開する米キャッスルロックを約448億円で買収するなど、海外進出に積極投資しているのが大和ハウス工業だ。

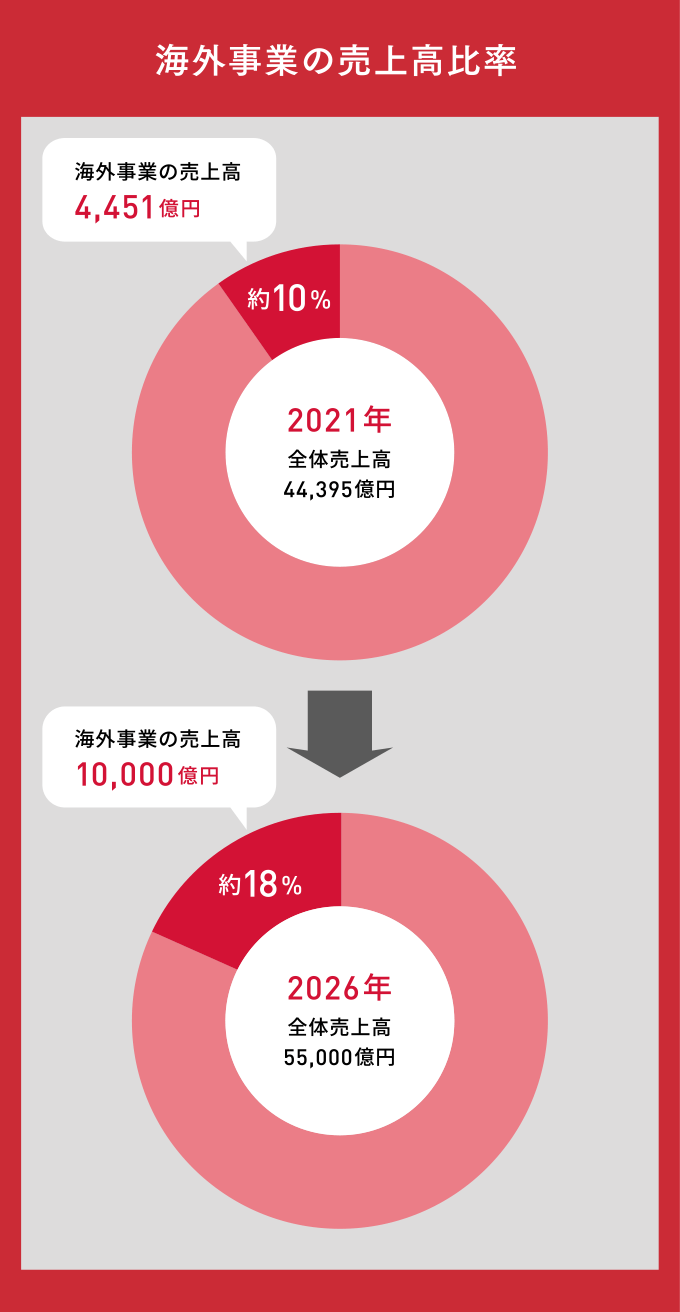

現在、海外事業の売上高は、全体売上高約4兆円の1割を占める4,400億円に到達。2026年にはその倍の約1兆円への拡大を目指している。

出典:大和ハウス工業「第7次中期経営計画」より

海外M&Aを活用したグローバル展開を成功させられる企業とそうでない企業には、どのような違いがあるのか。

大和ハウス工業の海外事業をリードする一木伸也氏と、早稲田大学ビジネススクール教授 入山章栄氏が、海外M&Aの可能性やグローバル市場を勝ち抜くための戦略と思考法を語り合った。

入山 業界や企業によって個別の事情はあるものの、スタート地点として「国内市場の縮小」が前提にあることを理解する必要があると思います。

30年前の世界の時価総額ランキングでは日本企業が上位を占めていましたが、そのほとんどが現在のランキングから姿を消しているのは周知の通りです。

これは当時の日本企業に特別な競争力があったというより、世界に占める日本市場の1億人という規模が相対的に大きかったことが一つの理由にあります。

ところがこの30年の間で、当時の新興国にあたる中国・インドがそれぞれ10億人超、EUも4億人超の市場を持つようになりました。

東南アジアの企業は自国だけでなく東南アジア全体を経済圏としており、巨大な市場を持つに至っています。

そして、3億人超の人口を擁する米国は、公用語が英語のため言語の壁が低く、グローバルなビジネスを展開しやすい。これらの国々に比べると、日本の1億人という市場は相対的に小さいと言わざるを得ません。

今後ますます日本の人口減少は加速しますし、ある程度の規模感の企業であれば、海外に進出せざるを得ないというのが現状だと思います。

慶應義塾大学大学院修士修了。三菱総合研究所を経て、2008年に米ピッツバーグ経営大学院よりPh.D取得。同年より米ニューヨーク州立大学バッファロー校ビジネススクール助教授。13年より早稲田大学大学院経営管理研究科(ビジネススクール)准教授。19年より同大学院で現職。著書に『世界標準の経営理論』など。

一木 おっしゃる通り、日本企業が持続的な成長を目指すなら、マーケットを海外に広げることは不可欠です。

一方で、言語も文化も異なる海外で商品やサービスを浸透させるのは非常に難易度が高く、多くの日本企業が苦戦を強いられています。

海外進出にはその地域の文化や習慣を深く理解したり、現地の人的リソースを獲得したりすることが必要です。それらを獲得する手段としても、M&Aは期待されているのだと思います。

1979年、三菱商事株式会社入社。1999年にマニラ支店機械部長、2009年にマニラ支店長 フィリピン日本人商工会議所会頭に就任。2012年に三菱商事株式会社 理事 海外不動産ユニットマネージャーに就任。2013年4月に理事 開発建設本部長就任。2016年に同社を退社。同年、大和ハウス工業入社、上席執行役員、海外事業部第四事業部長に就任。2019年、海外事業部第四事業部担当、海外事業部第五事業部担当、海外戦略担当に就任。2020年4月取締役常務執行役員 海外事業本部長(現・海外本部長)に就任。同年6月取締役就任。現・海外本部長、米州事業推進部、大洋州事業推進部、欧州事業推進部担当。

M&Aは莫大なコストがかかりますし、リスクの高い投資ではありますが、やはり買収先が持つ市場、技術、リソース、ブランドを得られるというメリットは大きい。 もちろん、現時点では大きな市場やブランドを持っていないスタートアップの将来性を買うという選択もあるでしょう。

私たちにとっても、少子高齢化をはじめとするさまざまな要因から国内の住宅市場が縮小するなかで、今後も成長を続けていくためには海外市場へのチャレンジは避けては通れません。

当社でも過去最大となる448億円で、米キャッスルロックの買収に踏み切るなど、海外事業におけるM&Aを重要な成長エンジンの一つに位置づけています。

一木 現在、アジアから欧州、アフリカや中南米まで、大和ハウスグループとして世界25の国・地域に事業を拡大しています。

オーストラリア、東南アジアや中国などでは、戸建分譲住宅、賃貸住宅、マンションの開発。一方で、グループ会社のフジタはODA等の建設事業を展開するなど、事業領域は多岐にわたります。

なかでも、海外売上の6割、利益の9割近くを占めるのが米国です。近年、米国での住宅需要は活発化しています。在宅勤務の定着に加え、人口ボリュームが大きいミレニアル世代が住宅購入の適齢期に入ったことから、今後も非常に有望な市場だと考えています。

入山 米国のような有望市場は競争も激しいものですが、どのような戦略を描いているのでしょうか。

私は個人的に住宅がとても好きで、御社は耐震性や耐久性に優れた鉄骨住宅が日本の消費者から支持を集めている印象があります。それを海外でも展開されているのですか。

一木 おっしゃる通り、当社をはじめ日本の住宅は高い耐久性と改修性、面積効率で、世界に誇るクオリティを持っています。

特に当社の重量鉄骨のプレハブ住宅は強度が高く、断熱や遮音といった性能や設計の自由度にも優れています。ただ、この技術をそのまま米国に持って行くわけではありません。

(写真提供:大和ハウス工業)

米国では組み立てが簡便な木造住宅が主流で、当社が得意とする鉄骨住宅とは異なります。そのため当社でも、米国のグループ会社が提供する住宅は、買収後もずっと木造です。

そもそも、家は人の暮らしの基盤ですから、地域や文化によってニーズが変わるのは当然で、一律に日本の家を押し付けるようなことをしては支持されません。

(istock:irina88w)

入山 なるほど。M&Aに失敗する日本企業のほとんどは、技術力に自信があるばかりに、自社のやり方を押し付け過ぎてしまいがちですよね。海外進出はまずはそういうおごりを捨てないとうまくいくことはありません。

一木 「日本の常識は海外の非常識」という視点が、海外マーケットで戦うには欠かせないと思います。

文化や生活スタイルなど日本の価値観や成功体験を押し付けることなく、その土地で暮らす人と同じ視点に立つ謙虚さが大切ですよね。

私たちが実践するM&Aは、数字ばかりを追うようなことはしません。

まずはその土地に根付き、受け入れられてから、地域の人々と同じ視線でまちづくりをする「地域密着型の海外事業」を目指しています。

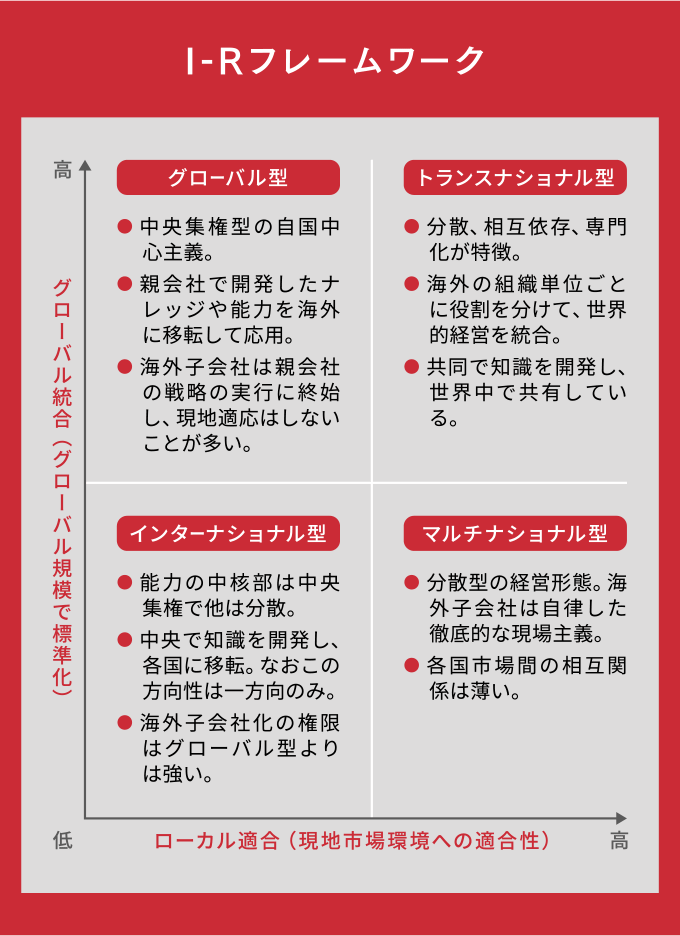

入山 グローバル戦略を分析する方法の一つに、「I-Rフレームワーク」という考え方があります。

企業が海外進出する際には「グローバル統合」と「ローカル適応」という二つのプレッシャーが発生するとし、これらのプレッシャーにどのような形で対応していくかによって企業の経営戦略を分類します。

IRの「I」は「インテグレーション(統合)」。グローバルにおける統合を意味しており製品市場におけるグローバル化の比率など、「グローバル規模の標準化」の度合いを意味しています。

「R」は「レスポンシブネス(適合)」。それぞれの市場における製品や販売チャネルのカスタマイズ性など、「ローカルにおける適合」の度合いを意味します。

一般に日本の大企業、特に製造業は中央集権主義で本社が開発したものをグローバルに展開する「グローバル型」に分類されます。

また標準化に振り切ったグローバル型の典型例が、世界中で同じiPhoneやMacを売っているアップルです。各市場の違いや特性はあえて無視して同じ部品、同じブランド、同じ店舗で売っているので、圧倒的に効率が良いのがメリットです。

逆に、ローカル適合を徹底するのが日用消費財系の企業です。たとえば、ユニリーバや味の素などが提供するトイレタリー製品や食品は、地域ごとに消費者の好みを調べ上げ、フィットさせています。住宅もやはり、ローカルのニーズに寄せていく形になるのでしょうか。

一木 そうですね。米国という一国だけをみても、地震がある西海岸と、そうでない地域ではニーズがまったく異なります。

またそもそも住宅の好みというのは、その土地の声を聞かないとわかりません。極めて繊細なローカライズが求められます。ただ、標準化が必要ないということではありません。

たとえば当社の「鉄骨軸組構造」は、在来工法と工場で作り込むユニット工法の長所を両立しており、設計の自由度を保ちながら施工が早いという大きなメリットがあります。このノウハウと技術は、米国で供給する木造住宅でも活かせると考えています。

入山 おっしゃる通り、どうバランスさせるかが重要ですね。他の3つの型の強みを同時に達成するトランスナショナル型は、I-Rモデルの中で企業が目指すべきとされる理想形ですが、ただそれを実現できている企業は多くありません。

たとえばローカル適合を重視するほど、生活習慣や文化、嗜好にいたるまで、現地に溶け込んで徹底的に理解する重要性が高まりますが、日本企業はこのプロセスを苦手とする傾向があります。

一木 当社も米国の戸建住宅市場に本格進出して5年経ちますが、M&Aをした企業を尊重しながらシナジー効果を発揮し、互いに成長していくことの大切さと難しさを痛感しています。

当社がどんな思いでものづくりをしているかという理念は共有したうえで、実際の家づくりについては仲間になってくれた買収先企業から学び、そのリソースや技術を尊重しながら、両者の強みを掛け合わせられる点を一緒に探しているところです。

入山 買収企業から「学ぶ」姿勢は、非常に大切ですね。

世界統合的な経営を目指す「トランスナショナル型」や、多くの欧米企業のように現地に権限委譲して決定させる「マルチナショナル型」と比べて、日本企業はM&Aした会社から学ぶ意識が弱い傾向にあります。

ただ言葉にするのは簡単ですが、それができる人材と忖度なく議論ができる組織風土、そして時間が必要で、一筋縄ではいきません。

一木 おっしゃる通りで、札束で相手の頬をたたくようなM&Aは論外としても、よくいわれる “時間を買う”ことばかり優先しても、うまくいかないように思います。

入山 そもそも海外M&Aは極めてリスクの高い投資で、成功率は高く見積もってもせいぜい2〜3割です。1社失敗しても、次の1社成功したら、100点満点という世界です。

御社の米国3社の買収は好発進ができた貴重な例だと思いますが、どんな視点で買収企業や提携先を選んでいるのでしょうか。

一木 大きく分けて4つのポイントを重視しています。

その土地の歴史・文化・慣習を愛し、よく知る企業。顧客満足を大切にする企業。コンプライアンスや安全対策など当たり前のことを当然にできる企業であることです。

最後に最も大切にしているのは、「理念を共有」できることです。それができないのであれば、どんなに優れた会社であっても一緒になることは決してありません。

入山 それに尽きますね。国内の買収だって難しいのに、海外ならなおさら、同じ志を共有できることは不可欠な要素です。

加えて、人材も重要なポイントです。海外で成果を出せる人材を育成するには長い時間がかかるので、現地の人材も同様に育成し、活用する視点は欠かせません。

一木 同感です。当社傘下の米国ホームビルダー3社には従業員が合わせて1500人ほどいますが、日本人は各2人しか出向していません。いずれも経営層ではありませんし、それぞれの地域に根付いている3社を合併させるような考えも持っていません。

現地を知り尽くした人に指揮してもらうことが大切です。日本から人を送り込むというより、むしろ現地の経営層に入ってもらうのが理想だと考えています。

入山 日本の仕組みを押し付け過ぎて失敗した企業の中には、それを教訓に今度は任せっきりになってしまう例もあります。

ただそれだとハンドルできなくなってしまううえ、安定株主になるだけで肝心のシナジー効果が期待できない。PMI(M&A後の統合プロセス)のさじ加減は難しいものです。

一木 その通りだと思います。当社では人材を人財と捉えておりますが、いま最大の課題は、まさにその人財です。海外とその市場を真摯に学びながらビジネスチャンスを発見し、世界中の拠点企業の懸け橋となれるグローバル人財の育成に力を注いでいます。

先日公表した中期経営計画では、2026年度の連結売上5.5兆円を目指しており、そのうち1兆円は海外事業が占める計画です。

具体的には、25の国と地域に5年で8万世帯以上の良質な住宅を提供し、現地の人々の生活を支え、愛される企業へと成長していくことを今後5年間の目標としています。またその先の未来に向けても、商業施設や物流施設の事業展開などを中心に日系企業のグローバル進出を支えていきたいと考えています。

入山 それはチャレンジングな計画ですね。しかも住宅だけではなく、幅広い事業が視野に入っている。

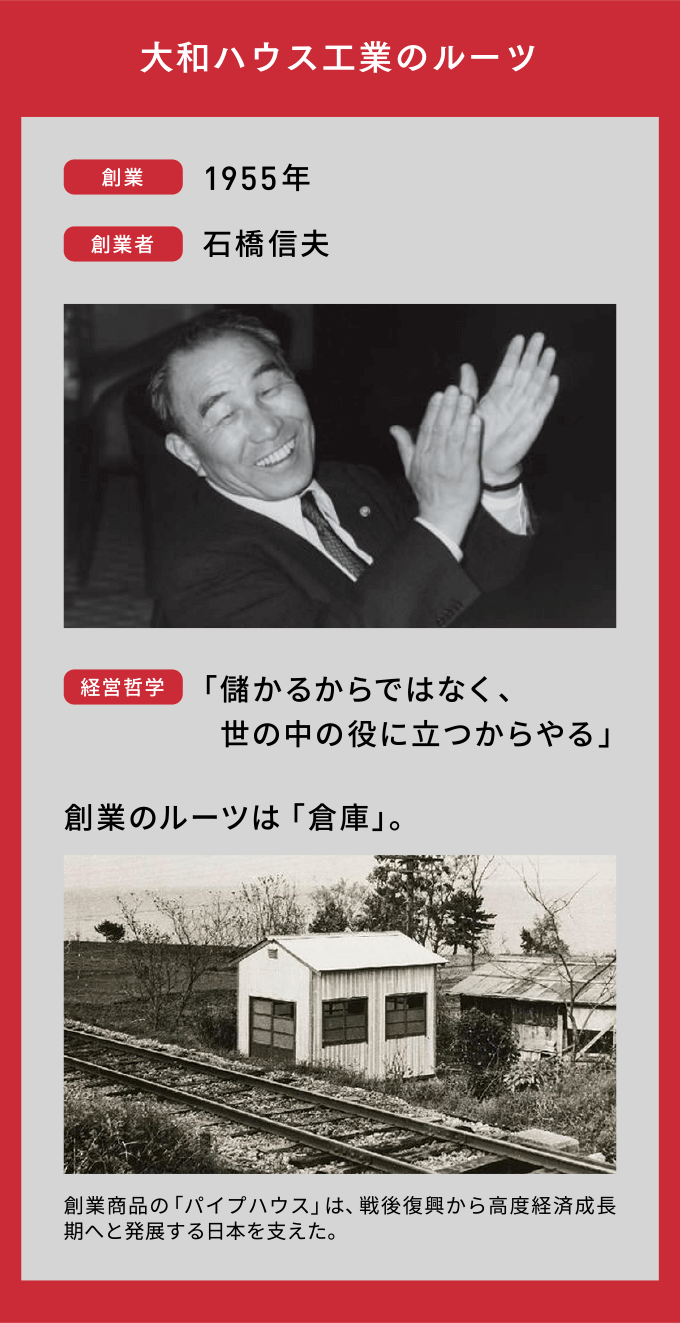

一木 私たちが多角的に事業を手がける理由は、創業者である石橋信夫の「儲かるからではなく、世の中の役に立つからやる」という創業精神を大切に受け継いでいることにあります。

「倉庫」で創業し、そこから後のプレハブ住宅や商業施設、大規模団地の開発などに事業を広げてきました。この経営哲学を実現しながら、創業者の掲げた目標「10兆円企業」への成長を目指したいと考えています。

入山 大和ハウス工業の最大の強みは、「石橋イズム」が浸透していることにありそうですね。

海外M&Aを成功させるには緻密な中長期的戦略が不可欠。日本企業の成功例は多くはありませんが、着実に成果を積み重ねる企業も出てきています。大和ハウス工業の今後のグローバル展開に期待しています。

記事の一覧へ戻る